上半年,全球主要市场呈现出复杂多变的态势,不同国家和地区的股市表现差异显著。从整体表现来看,全球主要股指多数上涨。韩国综合指数上半年累涨28.01%,牛冠全球;港股在2025年上半年表现出色,恒生指数、恒生国企指数和恒生科技指数分别累计涨20%、19.05%和18.68%,值得一提的是,港股三大指数上半年累计涨幅均进入全球排名前五。

这主要得益于中国经济的稳定增长以及香港作为国际金融中心的独特优势。中国经济的持续复苏为港股市场提供了坚实的基础,众多内地企业在香港上市,其业绩的稳定增长吸引了大量投资者的关注。同时,香港金融市场在金融创新、监管完善等方面不断取得进展,提升了市场的活力和吸引力。此外,全球资金对亚洲市场的配置需求增加,也使得港股成为资金流入的重要方向。

恒生科技指数聚焦于香港上市的科技企业。在2025年上半年,全球科技行业继续保持快速发展态势,人工智能、大数据、云计算等新兴技术不断渗透到各个领域。香港的科技企业在技术创新和市场拓展方面表现活跃,一些企业在人工智能算法、半导体芯片等领域取得了重要突破,产品和服务在国际市场上获得了广泛认可。同时,香港政府对科技产业的支持力度不断加大,为科技企业的发展提供了良好的政策环境,促进了恒生科技指数的上升。

在AI叙事降温和关税扰动的双重影响下,港股核心科技板块(如互联网科技和智能驾驶)进入盘整阶段,而新消费、生物医药等板块则接棒,引领新一轮市场行情。经过近一个季度的调整,港股科技板块的估值压力已充分释放,而风险情绪的改善与流动性的充裕,则为板块下一阶段的上涨行情奠定了坚实基础。现在,市场仅待一个有力的主题叙事作为催化剂,或许就能点燃港股科技板块的新一轮热潮。估值低位的恒生科技,是否已蓄势待发?

一、港股强势的三大引擎

科技突破与资产重估:2025年以来,DeepSeek及人形机器人等科技领域的突破,使得海内外对中国资产重估话题热度不断攀升。同时,港股市场面临的国内外环境相较于过去几年已发生较大转变。在政策护航下,尽管国内消费、房地产以及企业盈利等变量的明显改善可能仍需时间传导,但从部分高频数据来看,基本面企稳已初现端倪。

资金流向与情绪催化:热点驱动叠加基本面企稳预期强化,持续催化港股投资者情绪。从资金流向来看,今年南向资金持续大幅流入港股市场,成为带动恒生指数上行的重要增量资金来源。资金的流入领域也从去年以银行为代表的高分红板块,逐步扩散至科技、医疗保健、消费等板块。

自身结构具备吸引力:港股市场在市值上更集中于金融、科技、消费等板块,其结构更加契合当前宏观环境下追求“确定性+高弹性”的资产配置思路。

二、价值重估的三大动能

产业格局蝶变重生:港股市场发生了深刻的结构性变化,当下科技、消费产业市值已占据港股的半壁江山,港股不再是过去金融地产主导的格局,业绩增长性有望重塑港股的估值框架。此外,大量过去投资美元资产的资金有回流诉求,外资中的长线资金正在关注中国,而港股市场具备得天独厚的承接条件。中期来看,港股市场依然具有吸引力,去美元化和全球资产再配置或尚未结束。

全球资本再配置:中国资产有望在“东稳西荡”的格局下成为全球资本逃离美元资产的避风港。港股市场的生态环境已经开始发生质的变化,迎来了大量优质企业的上市潮,优质的中国资产是支撑本轮港股可持续走牛的基本面基础。当前海外资金配置中国资产的比例仍处于时间序列上的相对低位。一方面,海外资金流出压力对市场的影响已得到充分释放。另一方面,后续若市场情绪能够维持、国际关系出现缓和,港股市场作为中国资产的桥头堡,有望首先受益于海外增量资金流入。

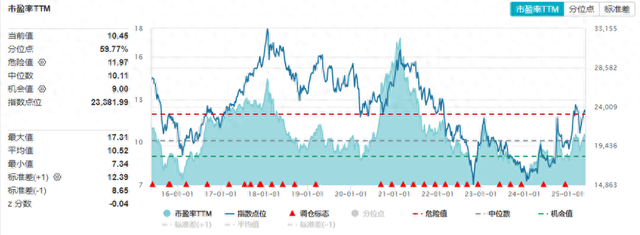

估值体系重塑升级:从估值角度来看,2024年以来,南下资金涌入推动港股估值持续修复,恒生指数PE从7.5倍左右震荡上行至当前10.6倍,与近十年均值水平相当,仍不算贵,相较2018年初、2021年初高位还有较大提升空间。

此外,港股与A股相辅相成的趋势逐步显现。今年以来,A股龙头公司赴港上市,受到包括外资在内的投资者青睐,宁德时代当前H股较A股溢价约10%,改变了往日市场对H股大幅折价的印象,反映出国内优质资产正获得全球投资者认可。后续在港交所上市的A股公司可能受港股带动,享受估值修复红利。优质核心资产在港股正式交易后,短期会活跃对应A股的交易,部分核心资产的定价权可能会逐步南移。

三、机构布局的三大主赛道

从配置层面来看,机构较为青睐港股科技、创新药、新消费等板块。在科技领域,DeepSeek的破圈发展带动AI产业从主题投资转向业绩兑现,模型降本、终端融合、算力突破构成投资"金三角";创新药板块受益于国际临床数据认可度提升,形成"研发-融资-上市"正向循环;新消费赛道则借力Z世代消费升级,在智能硬件、国潮品牌等领域涌现结构性机会。

站在全球资产再配置的历史节点,港股市场凭借独特的制度优势、持续优化的产业结构、不断涌入的优质资产,正从区域资本市场向全球新经济枢纽转型。尽管短期面临资金波动压力,但科技突破带来的价值重估、创新药企的研发突破、新消费的持续迭代,构成港股长期向好的三大支柱。随着更多A股龙头赴港上市形成"双市场溢价",港股有望在东西方资本流动中扮演更重要的枢纽角色,建议重点关注科技互联网、生物医药、新消费三大领域的结构性机会。

T+0特别风险提示:跨境ETF实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。

其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

风险提示:1.上述基金为股票基金,主要投资于标的指数成分股及备选成分股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,上述基金属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读上述基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识上述基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对上述基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对上述基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.上述ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述ETF还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.市场有风险,投资需谨慎,本内容提及的个股不构成个股推荐。

人人顺配资-短线杠杆配资网-长沙炒股配资公司-短线配资炒股网提示:文章来自网络,不代表本站观点。